加息对房利美(Fannie Mae)的影响主要体现在以下几个方面:

-

贷款利率上升:加息通常会导致抵押贷款利率上升,这使得借款成本增加,购房需求可能下降。

-

房屋销售减少:由于贷款变得更加昂贵,潜在购房者可能会推迟购买决策,导致房屋销售减少。这可能会影响房利美的市场表现。

-

信用风险增加:随着经济环境变化,借款人的偿债能力可能受到影响,房利美面临的信用风险可能增加。

-

盈利能力影响:房利美的盈利能力可能受到利率变化的影响,尤其是在其持有的证券和贷款组合中。

-

市场预期变化:加息可能改变市场对房地产市场的预期,从而影响投资者信心和市场流动性。

总体而言,加息会通过多种渠道对房利美产生影响,通常会使其面临更大的市场和信用风险。

与其他金融机构相比,房利美(Fannie Mae)受加息的影响具有一些独特的特征:

-

业务模式:

- 房利美的主要业务是通过购买和担保抵押贷款来支持住房市场,因此其收益高度依赖于抵押贷款利率。相比之下,银行和其他金融机构的业务更加多元化,不仅依赖于抵押贷款。

-

利率敏感性:

- 房利美的贷款组合对利率变化非常敏感。当利率上升时,抵押贷款的再融资活动减少,影响其收入和利润。其他金融机构的利率敏感性可能较低,因为它们的收入来源多样化。

-

风险管理:

- 房利美与其他金融机构相比,可能在信贷风险管理上面临更大的挑战。加息可能导致贷款违约率上升,从而增加信用风险。商业银行通常有更多的风险管理工具和多样化的资产组合。

-

市场信心:

- 房利美的运作受到政府支持,其在市场中的角色使其在加息环境中可能受到不同的市场反应。其他金融机构在面对加息时,可能会更加关注其流动性和资本充足率。

-

影响周期:

- 房利美的反应可能比一些传统银行更为迅速,因为其主要依赖于抵押贷款的市场情况,而银行可能在更长时间内才能感受到加息的全面影响。

总体而言,房利美在加息环境中受到的影响通常更直接和显著,尤其是在抵押贷款市场的波动方面,而其他金融机构则可能通过多元化的业务模式来减轻这种影响。

最近的研究報告對房利美(Freddie Mac)的業績評價主要集中在以下幾個方面:

增長潛力: Freddie Mac 2024年的生產額達66億美元,相比2023年增長了34%,達到66億美元。這顯示出強勁的市場定位和融資策略的執行力1。2025年的展望顯示出多家庭貸款的增長潛力,預見到2025年將增長到370億至380億美元2。

使命驅動的成果:Freddie Mac在2024年支撫了超過50.7萬個可負擔租賃單位,超過了其可負擔住房目標,且有65%的生產額符合使命驅動標準,超過了50%的目標1。這突顯了公司在促進可負擔住房方面的努力。

技術與效率:與Intercontinental Exchange(ICE)的合作將提升抵押貸款的審批效率,減少貸款缺陷,提高貸款質量3。這種技術升級不僅能為借款人提供更好的服務,還能為房利美帶來成本節省。

利率波動性:2025年初,30年固定利率抵押貸款(FRM)上升到平均7.04%,為2024年5月以來的最高水平4。這可能對房利美的業務產生影響,因為更高的利率可能使借款人更難負擔貸款,進而影響房利美的生產額和市場份額。

財務健康:雖然有一些負面因素,如利率上升可能對房利美的業績產生影響,但從 Freddie Mac 的生產額增長和使命驅動成果的角度看,公司的財務健康狀況仍然強勁12。

總之,最近的研究報告對Freddie Mac的業績持積極態度,強調了公司在促進可負擔住房方面的努力和技術升級的積極影響。然而,利率波動性和監管環境的變化可能對其未來的財務表現產生影響。

2008年次貸危機引爆後,許多人開始注意到資產證券化商品,其中金融資產證券化商品主要可分為兩大類:

- 不動產抵押貸款證券(Mortgage Backed Security,MBS)

- 抵押擔保證券 (Asset Backed Security,ABS)

這篇文章市場先生介紹不動產抵押貸款證券(MBS),

共分為底下幾個部分:

本文市場先生會告訴你:

不動產抵押貸款證券MBS 是什麼?

不動產抵押貸款證券(英文: Mortgage Backed Security,MBS)),又可以稱為房貸抵押證券、不動產貸款證券化,它是一種金融資產證券化商品。

資產證券化是指將一組資產的未來應收現金流量,經過包裝並增強信用,透過發行證券的方式於證券市場發售,可以進行證券化的資產有很多,

主要可分為兩大類:金融資產證券化、不動產證券化,

其中MBS和REITs一樣,都是與不動產有關的商品,畢竟在各種借貸中,不動產是佔比巨大的借貸項目之一。

傳統的房貸方式,是房貸客戶將房屋抵押給銀行來取得貸款,並且定時繳交房貸給銀行。

但是對銀行來說,這樣的資產較缺乏流動性,銀行為了活化貸款便把它轉換成能在市場上流動的證券MBS。

簡單來說,MBS是一種將不動產貸款當抵押的債券,發行方式是銀行將房貸證券化,把持有的房貸轉賣給具公信力之擔保機構發行,這些機構再將房貸包裝成證券轉賣給投資人。

MBS依抵押貸款的不動產類型,又可分為CMBS(商用不動產)或RMBS(住宅用不動產):

- CMBS:Commercial Mortgage Backed Security,商用不動產抵押貸款證券。

- RMBS:Residential Mortgage Backed Security,住宅用不動產抵押貸款證券。

MBS vs. REITs

REITs(Real Estate Investment Trust),中文叫做「不動產投資信託」,

也是一種不動產證券化的商品,類似封閉式共同基金,會先向投資人募集資金再來投資不動產。

| MBS vs. REITs | ||

| 不動產證券商品 | 不動產抵押貸款證券MBS (Mortgage Backed Security) | 不動產投資信託REITs (Real Estate Investment Trust) |

| 商品簡介 | 將不動產貸款當抵押債券,由具公信力擔保機構發行,賣給投資人。 | 向投資人募集資金投資不動產。 |

| 獲利來源 | 貸款利息收入及升降息的資本收益。 | 房租收入、投資不動產價值收益。 |

| 投資人定位 | 站在銀行的立場來收放款利息。 | 站在房東(或地主)立場來收租金。 |

| 不動產價值波動 | 不動產的價值上升或下跌,不會影響MBS擔保品價值。但最主要仍是受利息穩定性影響。 | 不動產的價值上升或下跌,會影響REITs價值。但最主要仍是受利息穩定性影響。 |

| 資料整理:Mr.Market市場先生 | ||

不動產抵押貸款證券MBS的風險如何?

市場先生提示:評估風險不能看承平時期的狀況,而是要看極端事件情況下的最壞情況。

MBS的中介機構幾乎都有政府保證,只要房貸戶還繳的出利息與本金,畢竟背後的擔保品房屋和土地相對其他各類貸款都是相對安全保值的資產,基本上不會有違約問題。

但是要注意,若是房貸客戶不願意按時繳交房貸,房地產泡沫化、利率大幅升高,這時房貸戶就繳不出利息與本金就會產生問題。

2008年次貸危機引發了金融海嘯,其中最讓人印象深刻的就是Fannie Mae(房利美)與Freddie Mac(房地美)、雷曼兄弟,他們都持有、銷售大量MBS、對MBS提供擔保以及承銷。

而這些MBS的債務抵押品質實際上很差,後來也稱為次級房貸(貸款機構向信用程度較差、收入不高的借款人提供貸款,也稱為次級抵押貸款)。

最終讓許多投資人與銀行購買,最後卻出現大量違約潮,導致雷曼兄弟、房利美和房地美則受政府紓困。

現今走出金融風暴後,美國購房需求也漸漸增加,因此這種能將住房和抵押貸款市場,與金融市場整合在一起的商品MBS又開始受到歡迎。

然而2020年3月因肺炎疫情衝擊,美國房地產的需求減少,市場暴跌的狀況讓許多人拋售房地產,抵押市場也出現大規模違約潮、MBS利率不斷上升,許多次級抵押貸款借款人無法按期付借款,讓放貸機構受嚴重損失甚至破產的可能性也大增。

2020年3月,美國聯準會Fed也宣佈將實施無限量QE,無限量買入美債和MBS,希望壓低MBS的利率,

但2020年肺炎疫情與2008年金融海嘯時空背景不太相同,這次救市行動是否有效仍需再長期觀察才能下定論。

MBS商品的報酬績效走勢表現

MBS也屬於固定收益類產品,所有固定收益類產品,除非是風險極低且流動性佳的美國公債,否則都應該盡可能分散投資,透過基金或ETF可以分散投資MBS。

MBS至今仍是債券基金中常看到的成分,綜合型債券ETF(例如:BND)中的成分裡會有MBS,

而ETF中也有專門投資MBS的商品。

底下以BND、MBB這兩個商品為例:

| BND、MBB ETF簡介 | ||

| ETF代號 | BND | MBB |

| ETF全名 | Vanguard Total Bond Market ETF | iShares MBS Bond ETF |

| 特性說明 | 全市場綜合型投資等級債ETF | 不動產抵押貸款債券ETF |

| 投資MBS比例 | 22.09% | 97.19% |

| 資料整理:Mr.Market市場先生 | ||

以上是佔比差異,

跟債券一樣,同樣是MBS,也有分級為許多不同的風險評等,

上面這些是投資等級的為主,投資前要留意MBS的風險評等。

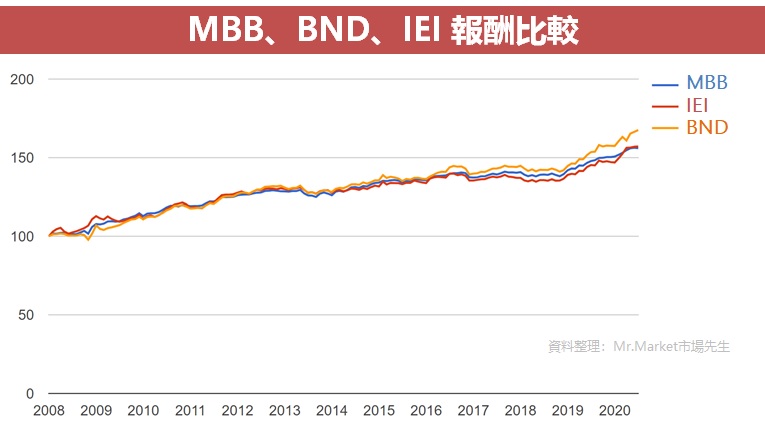

從下方的走勢圖中可看出,以投資等級債券來說,不論是MBB(不動產抵押貸款債券)、IEI(中期公債)或BND(整體投資等級債)的走勢都差不多。

在固定收益類型產品裡面,風險等級相近的情況下,報酬特性往往不會差異太大。

就投資的角度,既然風險相近時報酬相近,那麼市場先生自己個人在這情況下,會選擇更分散的BND,或者只持有美國公債,而不會單押在MBS上。

(注意:歷史績效不代表未來表現,這裡的資料僅供參考,不代表投資建議。)

快速重點整理:不動產抵押貸款證券MBS

- 不動產抵押貸款證券(Mortgage Backed Security , MBS)是一種金融資產證券化商品。

- MBS是將不動產貸款當抵押債券,透過銀行將房貸證券化,把持有的房貸轉賣給具公信力擔保機構發行,這些機構再將房貸包裝成證券轉賣給投資人。

- 2020年3月受肺炎疫情影響,美國聯準會Fed宣佈無限量買入美債和MBS,救市行動是否有效仍需長期觀察才能下定論。

- 觀察MBS相關ETF走勢,S&P500指數從2017年開始領先這類投資MBS的ETF。

MBS债券介绍及工作原理

2023年10月06日

MBS是抵押担保证券,由银行和储蓄机构发行,筹集住房抵押贷款资金。投资者通过购买这些证券获得利息和本金。MBS旨在满足住房需求、风险分散和扩大贷款规模。

MBS是"抵押担保证券"(Mortgage-Backed Security)的缩写,也被称为"抵押支持债券",是最早的资产证券化品种,产生于60年代美国。它主要由美国住房专业银行及储蓄机构利用其贷出的住房抵押贷款,发行的一种资产证券化商品。其基本结构是,把贷出的住房抵押贷款中符合一定条件的贷款集中起来,形成一个抵押贷款的集合体(pool),利用贷款集合体定期发生的本金及利息的现金流入发行证券,并由政府机构或政府背景的金融机构对该证券进行担保。

以下是MBS债券介绍及工作原理:

抵押贷款:MBS的基础是抵押贷款。借款人购买房地产,然后向银行或贷款机构申请抵押贷款来支付房屋的购买价格。这些抵押贷款通常有不同的期限和利率。

捆绑和打包:发行MBS的金融机构将一组抵押贷款捆绑在一起,形成一个资产池。这些抵押贷款可以来自不同地区和借款人,因此资产池中的抵押贷款多种多样。

证券化:接下来,金融机构将这个资产池转化为证券,即MBS。这些MBS证券代表了对资产池中抵押贷款的权益。

收益和风险分配:MBS持有人勾买这些证券,并从资产池中的抵押贷款收取利息和本金支付。这些支付来自抵押贷款借款人的还款。因此MBS持有人可以获得稳定的收益。

风险分散:由于资产池包含多种抵押贷款,MBS证券具有风险分散的特点,因为单一抵押贷款的违约不会对整个证券产生灾难性影响。

市场流动性:MBS证券可以在二级市场上进行买卖,提供了一种流动性渠道,使投资者能够灵活地买卖这些证券。

发行MBS的目的是什么?

由于婴儿潮(1946-1964年)带来的人口膨胀,导致了住房短缺和通缩。为了降低住房抵押贷款利率,实现“居者有其屋”的美国梦。

房利美、房地美这些贷款抵押公司,对个人信贷审核严格,这样可以将与贷款有关的风险转移给众多的投资者,分散风险。

有利于扩大银行的贷款规模。

MBS债券介绍及工作原理之模式类型:

表外模式也称美国模式,是原始权益人(如银行)把资产“真实出售”给特殊目的载体(SPV),SPV购得资产后重新组建资产池,以资产池支撑发行证券;

表内模式也称欧洲模式,是原始权益人不需要把资产出售给SPV而仍留在其资产负债表上,由发起人自己发行证券;

准表外模式也称澳大利亚模式,是原权权益人成立全资或控股子公司作为SPV,然后把资产“真实出售”给SPV,子公司不但可以购买母公司的资产,也可以购买其他资产,子公司购得资产后组建资产池发行证券。

相较于美国国债,MBS的收益率较为可观,同时部分优质贷款打包成的MBS还有美国政府的担保。于是MBS成为了市场上资金(尤其是养老基金、保险、主权基金)追捧的热点。

MBS不仅在美国国内销售,还在行销全世界。全球的资金通过MBS流入美国住房市场,为美国居民提供住房贷款所需要的资金;同时,美国人民购房贷款的风险也通过MBS转嫁到全世界。

虽然从上面MBS债券介绍及工作原理中知道了其发挥的作用,但是MBS市场也在金融危机中曾发挥了不良作用,因为大量次级抵押贷款的违约导致了MBS的价值急剧下跌,从而引发了金融市场危机。这一事件在2008年的次贷危机中引起了广泛的关注。

2008年9月7日,美国财政部长保尔森宣布了针对次贷危机中陷入困境的房利美和房贷美的一揽子措施,由政府接管两家机构。根据接管方案,由联邦住房金融管理局出面接管两家机构,美国财政部将收购两家机构发行的高级优先股,财政部将在公开市场收购两家机构发行的房贷抵押证券,同时将通过美联储纽约分区银行向两家机构提供特别信贷额度。之后,房利美宣布更换高管,并积极进行组织结构重组,抵押贷款投资组合、单人家庭担保、住宅和社区开发这三大业务直接向总统和首席执行官报告,技术和操作向首席运营官报告。

一、

房利美成立于1938年。当时,由于缺乏抵押贷款资金的持续供给,美国有数百万的家庭无法拥有自己的住房,或者面临失去住房的风险。政府成立房利美的目的是增加抵押贷款资金的流动性,降低购房成本。最初,房利美作为一个政府机构,只被授权购买经过

二、房利美的主要业务

(一)发行抵押贷款担保证券

房利美的信贷担保业务开始于1981年。从1990年开始,房利美一直是美国最大的抵押贷款担保证券机构发行者。房利美协助贷款机构将抵押贷款打包成抵押贷款担保证券,并对这些证券的信用质量提供担保。这增强了证券的可销售性,使贷款机构可以更容易地出售其抵押贷款,补充贷款资金。

(二)抵押贷款投资

房利美的抵押贷款投资业务开始于1938年,通过向国内和全球的投资者出售债务证券来筹集资本,用这些资金从贷款机构和公开市场上购买抵押贷款资产,并持有这些抵押贷款,作为投资组合中的一部分。这同样帮助贷款者补充了贷款资金。

(三)多户家庭住房投资

房利美还为贷款机构对公寓大楼和其它出租住宅的开发提供融资支持,尤其是经济适用出租住宅。

三、房利美与政府的关系

房利美是由美国政府发起成立的,最初作为美国政府的一个机构。之后,房利美改为股份制的私营公司,股票在纽约证券交易所挂牌上市。但其仍服务于公共目标,职责由国会确定。

四、房利美的相关网站

房利美官方网站:

.jpg)